2020.10.26

学校法人資産の運用を考える(13) 私学経営を発展させる④ 自己資金を減らさず、借入と運用を実行した場合のシミュレーション

学校法人の資産運用を考える粟津 久乃

◆おさらい

学校法人資産の運用を考える(12)私学経営を発展させる①~③において、借入を取り入れ自己資金を温存する大切さについての論考を上げましたが、今一度、まずは、その内容をおさらいします。

今後の少子化等を勘案すると

「自己資金があれば借入しない」という考えでは学校法人が立ち行かなる環境の変化があります。

その環境の変化は

- 収支差額黒字を自己資金として積み上げることが一層難しくなっている

- 設備投資や赤字補填に自己資金を取り崩してしまうと、簡単には同額まで復元できないじり貧傾向を辿る可能性が高くなっている

- 自己資金の減少は、学校経営の自由度を狭め、最終的には他人資本に大きく依存せざる負えなくなるリスクがある

- 相対的に、現在の借入金利は低い

以上のことより、どのように学校法人が取り入れるべき行動として、

◆上手に借入れを取り入れること

◆自己資金も適切に運用し、膨らませること

を重要視することが必要であると述べました。

つまり、この自己資金を温存する手法は単純に低金利だから、借り入れをすれば良いのではなく、

借入と合わせて、自己資金は運用し、

長期計画で資産と負債のバランスを取れるかを検討することが大事である、ということを纏めました。

⇒参考 学校法人資産の運用を考える12①

ここからは、実際のシミュレーションを見ながら、

「借入金を活用する」と「自己資金を運用する」の両建てを行ったとき、

如何に長期に渡ると効果があるのかを見ていきましょう。

◆借入シミュレーション

今回は学校法人の校舎建替えの建築事業において、自己資金がある学校法人が、その支出を

自己資金にて補うべきか?

自己資金は取り置き運用し、借入を活用すべきか??

について、シミュレーションを見てみましょう。

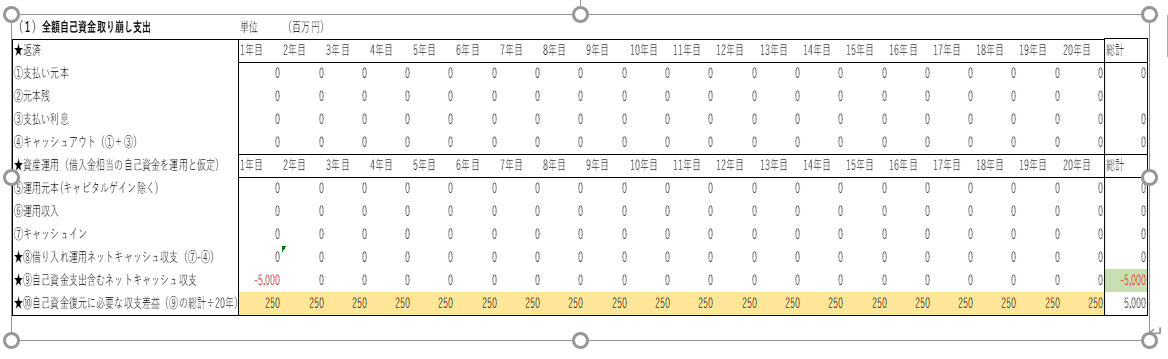

ケース①借入金0円

建築事業費 50億円

自己資金 50億円

借入金(元金均等返済) 0円

借入金利(固定) 0.5% *2020年10月私学事業団の融資金利20年固定より

運用利回り(仮定) 3% *年間の利回り、キャピタルゲインは除く

初年度に自己資金を50億円支出してしまうと、その50億円の自己資金を再び同額まで貯めるためには、

50億円÷20年間=2億5千万円となり、

毎年2億5千万円を黒字として積み上げなければ、再び自己資金を50 億円貯めることはできません。

無借金経営に慣れた学校法人にとって、過去の経験から自己資金を使っても、また貯めればよいという考えがあるようであるが、果たして本当にそうでしょうか。

一方で、借入と資産運用を活用した場合はどうでしょうか?

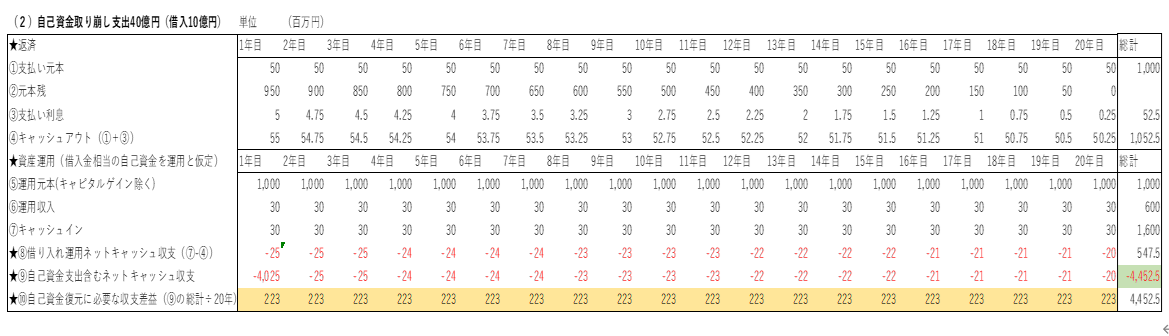

ケース② 借入金10億円

建築事業費 50億円

自己資金 40億円

借入金(元金均等返済) 10億円

借入金利(固定) 0.5% *2020年10月私学事業団の融資金利20年固定より

運用利回り(仮定) 3% *年間の利回り、キャピタルゲインは除く

10億円の借入を行うことで、借りた金額と利息返済も含めて、

20年間でのキャッシュアウトは10億5250万円となります。

一方、10億円の資産運用を行うことで、

運用収入は年間3000万円×20年=6億円となります。

運用資金10億円があるので、20年後キャッシュインは16億円となります。

◇キャッシュイン-キャッシュアウト

16億円-10億5350万円=5億4750万円

がプラスとして手元に残りますので

(50億円―5億4750万円)÷20年間=2億2300万円

つまり、20年後に再び、40億円を復元させるためには、毎年2億2300万円積み立てる必要があります。

ケース①と比較すると、年間、27,375,000円ずつ少ない資金で、20年後に自己資金を復元させることができます。

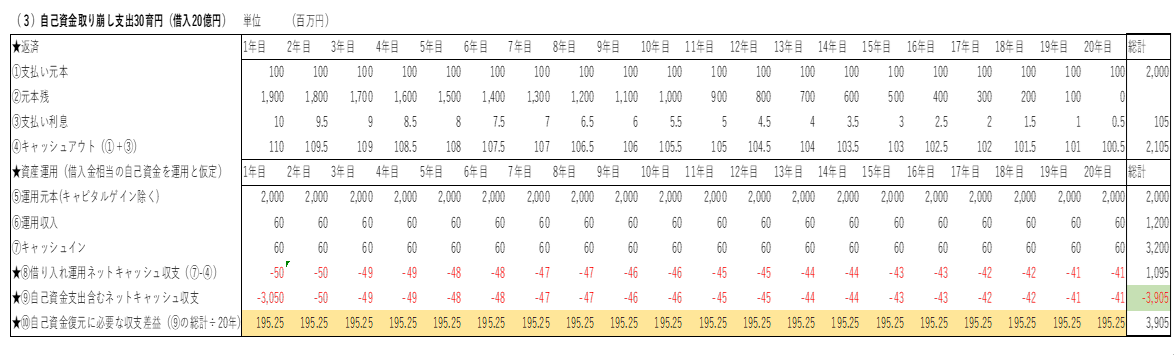

ケース②借入金20億円

建築事業費 50億円

自己資金 30億円

借入金(元金均等返済) 20億円

借入金利(固定) 0.5% *2020年10月私学事業団の融資金利20年固定より

運用利回り(仮定) 3% *年間の利回り、キャピタルゲインは除く

20億円の借入を行うことで、借りた金額と利息返済も含めて、

20年間でのキャッシュアウトは21億500万円となります。

一方、20億円の資産運用を行うことで、運用収入は年間6000万円×20年=12億円となります。

運用資金20億円と合わせると、20年後キャッシュインは32億円となります。

◇キャッシュイン―キャッシュアウト

32億円-21億500万円=10億9500万円

がプラスとして手元に残りますので

(50億円―10億9500万円)÷20年間=1億9525万円

つまり、20年後に再び、30億円を復元させるためには、毎年1億9525万円積み立てる必要があります。

ケース①と比較すると、年間、54,750,000円ずつ少ない資金で、20年後に自己資金を復元させることができます。

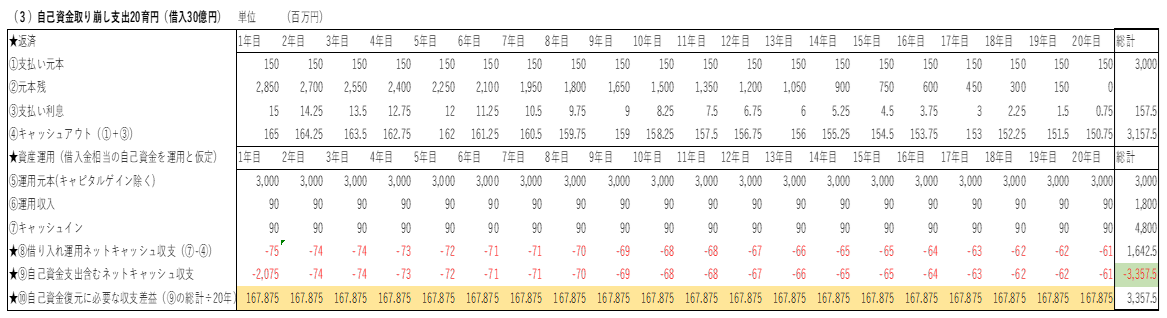

ケース②借入金30億円

建築事業費 50億円

自己資金 20億円

借入金(元金均等返済) 30億円

借入金利(固定) 0.5% *2020年10月私学事業団の融資金利20年固定より)

運用利回り(仮定) 3% *年間の利回り、キャピタルゲインは除く

30億円の借入を行うことで、借りた金額と利息返済も含めて、

20年間でのキャッシュアウトは31億5750万円となります。

一方、30億円の資産運用を行うことで、運用収入は年間9000万円×20年=18億円となります。

運用資金30億円と合わせると、20年後キャッシュインは48億円となります。

◇キャッシュイン―キャッシュアウト

48億円-31億5750万円=16億4250万円

がプラスとして手元に残りますので

(50億円―16億4250万円)÷20年間=1億6787万5000円

つまり、20年後に再び、20億円を復元させるためには、毎年1億6787万5000円積み立てる必要があります。

ケース①と比較すると、年間、82,125,000円ずつ少ない資金で、20年後に自己資金を復元させることができます。

以上のことより、

◆20年後の借入による収支差額

ケース① 借入金0円 キャッシュイン-キャッシュアウト=0円

ケース② 借入金10億円 キャッシュイン-キャッシュアウト=5億4750万円

ケース③ 借入金20億円 キャッシュイン―キャッシュアウト=10億9500万円

ケース④ 借入金30億円 キャッシュイン―キャッシュアウト=16億4250万円

となり、借入金を取り入れることで、自己資金を温存できることがみえてきます。

これは、期間を延ばせば、更に、効果は増します。

そのため、例えば、30年固定金利で長期に渡り、借入と運用の両建てを行うことで、学校経営は劇的に変化をするでしょう。

私学事業団の固定金利は30年で0.8%(2020年10月現在の融資金利より)ですので、そのレートを例に、シミュレーションも可能であります。

また、私学事業団80%と民間20%の合わせ貸しを利用すれば、建築費の100%を借り入れることも近年、制度が変更になり可能となりました。

学校法人の中期計画を立てる上では、このような借入と運用の両面においても詳細なシミュレーションが必要でしょう。

現在の学納金は、私学経営においては、収支の80%を占めております。

長期的に学納金が減っていく可能性があるならば、借入も、20年・30年単位で考える必要があります。

少子化の影響は今後、さらに過酷になっていきます。

そうした中、公的補助が増える可能性があるのでしょうか。

一方で、学費はこの10年大きく上昇しました。そういう背景の中で、学費を上げ続ける、という方針も20年・30年に渡って考えると非現実的なことと感じます。

学納金も増えない、公的補助も将来は不確実であり、世界的な低金利時代の今、

どこで、バランスを取るのか、この模索が、20年後・30年後の私学経営の勢力図を大きく変えるかもしれません。